中文

中文

23对比22年供应收紧,23年价钱上涨。25年对比24年供应宽松,25年何况比不外24年,现正在拿着25年间接去对比23年难度太大,除非有能改变供需的严沉事务呈现。前往搜狐,查看更多。

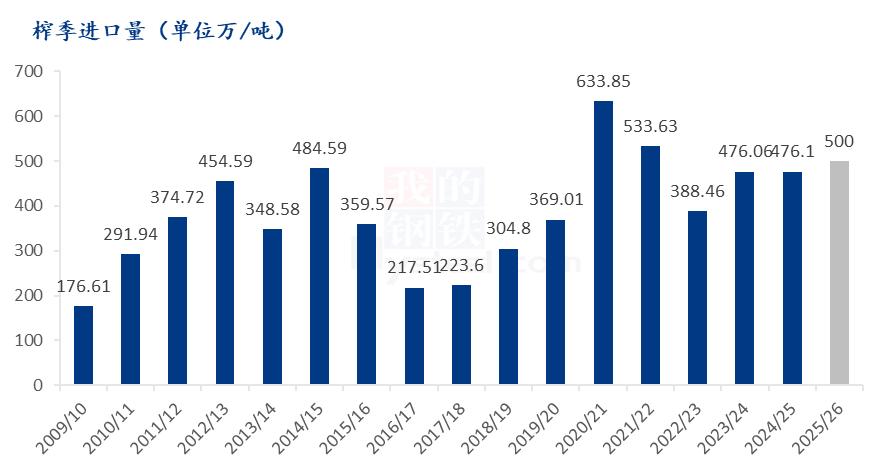

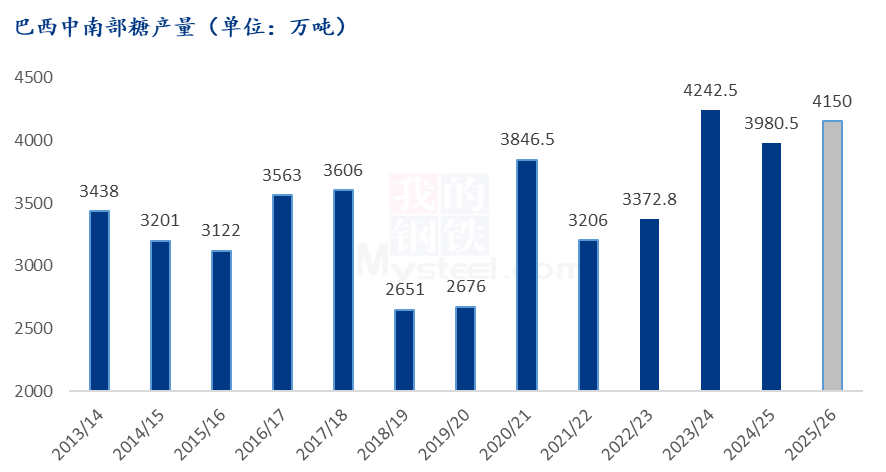

2023年印度产量由减产预期跨越3600万吨,减产落地至3300万吨,出口量由1100万吨降至570万吨,削减530万吨,印度是培养这波汗青的最大功臣。泰国小幅减产至1105万吨,巴西23/24榨季中南部4240万吨的产量汗青最高,23年度出口3200万吨。三大出口国输出糖源4500万吨。国内产量897万吨,为汗青第二低。原糖正在国内春节期间起飞,全年从19美分到汗青高点28。14美分。原糖价钱高企国内进口量388万吨,结转库存128万吨,支流糖源总供应1413万吨, 国内期货正在原糖带动和国内供应偏紧的带动下倡议上攻,为更好保障国内食糖市场供应和价钱平稳运转,时隔6年取2023年9月22日再次储蓄糖,华商储蓄商品买卖所无限义务公司公开竞卖食糖,竞卖数量为12。67万吨。第一批次是旧榨季出产的2。67万吨白砂糖,底价为6500元/吨;第二批次的是2023年出产的10万吨白砂糖,底价为7300元/吨。

2025年的供应量正在巴西25/26榨季和北半球当前榨季,印度分流乙醇当前得产量预期正在2700万吨,印度出口当前,市场曾经习惯,本年印度核准100万吨的出口,估量完成也有必然难度;泰国产量预期1050万吨,比拟客岁添加90万吨,正在2024年泰国正在减产和国际糖价走高布景下,出口不脚450万吨,出口正在2025年或将恢复到700万吨以上。巴西25/26榨季当前市场预测4150万吨高于方才竣事榨季的3980万吨。国内本榨季当前预测产量1080万吨,原糖2024年价钱波动区间正在17。5至24。6美分的区间内国内榨季进口476万吨。2025年当前原糖价钱低于2024年,进口利润窗口打开,进口量大要率不会低于上个榨季。

2025年同样的时间段,不由会让人想起2023年,汗青又要沉演吗?就这个回忆就曾经让空头心不足悸,终究旧事历历正在目。

印度由21/22榨季产量3590万吨,出口了1100万吨的天量。泰国产量1015万吨,出口730万吨,巴西22/23年度的中南部供应量3370万吨,出口2875万吨,三大出口国对外输出4705万吨。原糖价钱维持正在17美分到21美分之间,国内产量956万吨,进口量533万吨,结转库存105万吨,国内期货5440到6130之间。